¿Eres abogado o abogada, empresario o empresaria, economista o director/a financiero?, ¿tienes una asesoría, gestoría o una empresa inmobiliaria? Entonces te vamos a hacer una pregunta, ¿estas al día de los cambios con respecto al IVA 2019? Descubre más sobre las retribuciones en especie del IVA y mucho más con nuestras charlas. ¿Preparad@?

Claves sobre la prorrata del IVA

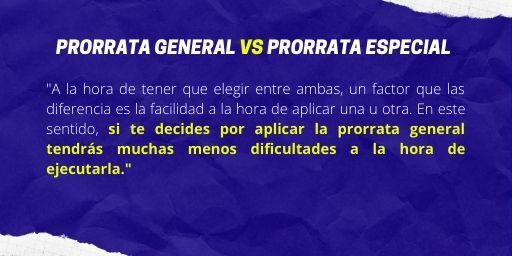

Si tu empresa realiza de manera habitual operaciones por las que buscas deducirte el IVA 2019 y operaciones por las que no puedes hacerlo, en general se te aplicarás la regla de la prorrata y tendrás la opción de escoger entre dos sistemas.

- La prorrata general: podrá deducirte un porcentaje de IVA soportado igual al porcentaje que representan las ventas con derecho a deducción respecto a todas las ventas.

- La prorrata especial: podrás deducirte el 100% del IVA soportado en actividades con derecho a deducir y el 0% del IVA de actividades sin ese derecho.

Otro de los aspectos que diferencian a la prorrata general es su catalogación del IVA soportado, ya que lo diferencia en tres categorías:

- El IVA soportado de actividades que dan derecho a deducción (deducible).

- El IVA soportado de actividades que no dan derecho a deducción (no deducible).

- El IVA soportado de actividades comunes (aplicación de la prorrata general).

¿Cómo afecta la exención del IVA 2019 en el transporte intracomunitario?

Desde el 2006 sabemos que está permitida la exención de las entregas de bienes expedidos o transportados, fuera del territorio respectivo del vendedor, pero dentro de la Comunidad Europea, gracias a La Directiva 2006/112/CE del Consejo, del 28 de noviembre.

Pero, ¿en qué casos se puede hacer efectiva esa exención? Para poder llevarla a cabo debes de acreditar ese transporte de bienes de alguna de estas dos formas que se detallan en el artículo 13 a del Reglamento del Impuesto:

- Si se realiza por el vendedor o por su cuenta, mediante los correspondientes contratos de transporte o facturas expedidas por el transportista.

- Si se realiza por el comprador o por su cuenta, mediante el acuse de recibo del adquirente, el duplicado de la factura con el estampillado del adquirente, copias de los documentos de transporte o cualquier otro justificante de la operación.

Uno de los motivos de realizar bien esta práctica es evitar el fraude fiscal en el IVA 2019 intracomunitario. Un fraude que se lleva a cabo en las exenciones de entregas en las que se pueda estar simulando el transporte de unos bienes de un Estado miembro a otro, y así beneficiarse ilícitamente de esa exención.

¿Cuáles son los requisitos para la exención en las entregas intracomunitarias de bienes?

Se trata de unas de las pautas que no debes saltarte y que debes revisar:

- El empresario adquirente debe disponer de un NIF-IVA asignado por otro Estado miembro, distinto del Estado miembro de partida, que esté incluido en el Sistema de intercambio de información sobre el IVA (Sistema VIES).

- El proveedor debe de incluir la información relativa a dicha operación en la declaración recapitulativa de operaciones intracomunitarias correspondiente.

Las retribuciones en especial en el IVA 2019 en los vehículos

Otro de los temas de actualidad que abordaremos en las jornadas serán las retribuciones del IVA en los vehículos de empresa, ya que se trata de una de las situaciones más habituales en las que nos podemos encontrar hoy en día en el ámbito empresarial.

El motivo principal por el que se establece esa retribución especial es porque, a pesar de que una parte del uso del vehículo sea de carácter privado, en algunas situaciones, es difícil concluir que el uso de un vehículo sea siempre 100% empresarial.

Por ello, existen dos acciones que afectan al IVA en función del uso que se de a ese vehículo empresarial:

- La parte de uso que se realice de manera empresarial, se sitúa dentro de la relación laboral existente entre el empleador y su empleado que se encontrará no sujeta al IVA.

- Mientras que, la parte del uso del vehículo que el empleado/a use para tareas de su vida privada tendrá la consideración de retribución en especie sujeta al IVA.

Esta es una breve descripción de uno de los temas que trataremos en las Jornadas Técnicas Especializadas sobre el I.V.A del próximo 12 de diciembre. ¿Quieres saber más? ¡Rellena nuestro formulario o ponte en contacto con nosotros y no te la pierdas!

¿Qué te parece si te apasiona el mundo fiscal y después de ponerte al día sobre el IVA te sigues formando?